שאלות נפוצות בנושא חדלות פירעון ושיקום כלכלי

בחודש ספטמבר 2019 נכנס לתוקפו ״חוק חדלות פירעון ושיקום כלכלי״, החוק שהחליף את פקודת פשיטת הרגל הארכאית (משנות ה40 של המאה הקודמת), צפוי לחולל מהפכה בתחום החובות והוא נחשב לאחד ממהלכי החקיקה הגדולים והמורכבים ביותר שנעשו בישראל.

אנו מקבלים פניות רבות של לקוחות אשר נחשפו למידע אשר מפורסם חדשות לבקרים אודות החוק החדש, חלקו נכון וחלקו איננו מדוייק בלשון המעטה, בכתבה זו נעשה לכם סדר בדברים ונבין כיצד פועל החוק, למי ההליך מתאים, מהן החובות ומהן הזכויות במהלך ההליך.

כמה זמן אורך הליך חדלות פירעון והאם בסופו נמחקים כל החובות?

ככלל, נקבע כי הליך חדלות פירעון ושיקום כלכלי יוגבל ל-4 שנים, ההליך מורכב למעשה משני חלקים:

החלק הראשון של ההליך = 12 חודשים ראשונים –תקופת מבחן כלכלי

החלק הראשון של ההליך מתחיל למעשה עם מתן צו פתיחת ההליכים, במסגרת הצו האמור, נקבע ליחיד צו תשלומים אותו הוא צריך לשלם חודש בחודשו למשך 12 חודשים ולהגיש דוחות דו חודשיים על הכנסותיו והוצאותיו. צו התשלומים נקבע עפ״י מחשבון של הממונה על הליכי חדלות הפירעון ומהווה למעשה את הרווח שבין ההכנסות להוצאות התא המשפחתי ומהווה למעשה את ההכנסה הפנוייה של התא.

לדוגמא: משפחה שבה ההכנסות של התא המשפחתי הינן 15,000 ש״ח ואילו הוצאות התא המשפחתי הינן 14,000 ש״ח הצו אשר יקבע הינו צו של 1,000 ש״ח בחודש( בעבור כל חובותיהם, כן כן גם אם החובות מסתכמים ב חצי מיליון ש״ח.

החלק השני של ההליך = 36 חודשים נוספים תוכנית פירעון

לאחר שהיחיד מסיים את החלק הראשון של ההליך בהצלחה,מגיע יום הדיון. במסגרת הדיון נבדק האם היחיד עמד בתנאי ההליך, האם שילם הוא את צו התשלומים החודשי אשר נקבע בעניינו, האם הגיש הוא את הדוחות הדו חודשיים כפי שהתחייב, והאם יצר הוא חובות חדשים, שכן הדבר מהווה איסור חמור בהליך חדלות פירעון ושיקום כלכלי, שמטרתו היא יציאה לדרך חדשה ללא חובות חדשים ולא העמקת השבר הכלכלי.

במידה והיחיד שילם את התשלומים בזמן, הגיש את הדוחות הדו חודשיים ועמד בתנאי ההליך, הוא מקבל הפטר מותנה מחובותיו ונקבעת בעניינו תוכנית פירעון של 36 חודשים נוספים במסגרתם הוא צריך רק לשלם את הצו שנקבע (לרוב לא צריך להגיש עוד דוחות דו חודשיים), ולמעשה בסיום התקופה הזו ההפטר הופך להפטר חלוט והיחיד יכול לצאת לחיים חדשים ללא חובות.

יודגש כי תוכנית הפירעון ניתנת לקיצור, ובמידה והיחיד מעוניין להקדים תשלומים הוא יכול לשלם את הסכום שנקבע ולסיים את ההליך גם לאחר 12 חודשים בלבד.

זה באמת נכון שבמסגרת הליך חדלות פירעון מעוכבים כל ההליכים כנגד היחיד והעיקולים וההגבלות מבוטלים?

עם הינתן הצו לפתיחת הליכי חדלות פירעון מעוכבים באופן אוטומטי כל ההליכים כנגד היחיד. העיקולים מבוטלים (בכללם עיקול משכורת, עיקול על חשבון הבנק של היחיד וכו׳) כמו כן, ההגבלה על רישיון הנהיגה של היחיד מבוטלת גם היא והכל למעשה בכדי לאפשר ליחיד לנהל אורח חיים נורמטיבי ולאפשר לו קרקע פורייה לחזור ולהיות גורם יצרני למשק ולא נטל על המשק.

האם צו עיכוב יציאה מן הארץ גם מתבטל?

לא, ההגבלה על היציאה מן הארץ נותרת על כנה, אם זאת ניתן להגיש בקשה מסודרת להסרת צו עיכוב יציאה מן הארץ. נדגיש, כי ככלל משרדינו לא מעודד להגיש את הבקשה הזו, היא לעד תגרור אחריה בקשות להגדלת צו התשלומים בתיק, אנו ממליצים עפ״י נסיונינו להגיש בקשה מסוג זה רק כאשר הדבר הכרחי וישנו צורך ממשי לצאת מן הארץ (ולא, חופשה בתאילנד היא איננה צורך הכרחי). הסיכויים גדלים כאשר מדובר בביקור עם בן משפחה חולה אשר שוהה בחו״ל או לצרכי עבודה, עלייה למקום קדוש (אומן/מכה) וכד׳. בכל המקרים וככל והדבר מקבל את אישור בית המשפט ישנו צורך ב-שני ערבים שישארו בארץ וזאת עד לחזרתו של היחיד מחו״ל.

הבנק מסרב לי לנהל חשבון בנק האם הדבר תקין?

לא, ההחלטה של הבנק לסרב לפתוח חשבון בנק היא איננה חוקית.

עפ״י הוראה 422 של המפקח על הבנקים, הבנק מחוייב לאפשר לכל אדם לנהל חשבון בנק ביתרת זכות עם כרטיס דביט (דיירקט) והוראות קבע.

גם בצו פתיחת הליכי חדלות פירעון מופיע באופן מפורש כי היחיד יכול ואף מחוייב לנהל חשבון בנק מסודר ביתרת זכות בלבד ולשם נכנסת משכורתו כסדרה ומשם גם הוא משלם את כל התחייבויותיו והכל כמובן בכפוף לכך שהחשבון ביתרת זכות בלבד (אין אפשרות להיכנס ליתרת חובה= מינוס).

מיהו ה״מנהל המיוחד/נאמן״ ומה תפקידו בהליך חדלות הפירעון?

המנהל המיוחד הינו עו״ד/רו״ח המתמנה ע״י בית המשפט לנהל בפועל את הליך חדלות הפירעון, אליו מוגשים הדוחות הדו חודשיים והוא בודק את תקינותם, הוא מזמין את היחיד אל משרדו בכדי לערוך בירור כיצד נוצרו חובותיו, הוא בוחן את תביעות החוב שהוגשו אליו וכן מגיש בסוף ההליך את המלצתו לגיבוש תוכנית הפירעון בעניינו של היחיד והכל כאמור בכפוף להנהלותו בהליך.

האם המלצת המנהל המיוחד מחייבת את בית המשפט?

לא, בית המשפט יכול להיעתר להמלצת המנהל המיוחד בתוכנית הפירעון עליה המליץ ויכול שלא, במידה והצדדים (עוה״ד המייצג את היחיד והמנהל המיוחד) לא מגיעים לתוכנית פירעון מוסכמת יחליט בית המשפט, וזאת לאחר ששמע גם מהי המלצת הממונה על הליכי חדלות פירעון, את תוכנית הפירעון אשר תקבע בעניינו של היחיד, כשכמובן מטרת עוה״ד המייצג את היחיד הינה להפחית את תוכנית הפירעון ככל שאפשר.

האם מותר להחזיק רכב במסגרת הליך חדלות פירעון?

ככלל כל הנכסים הנזילים של היחיד מוקנים לקופת חדלות הפירעון. אולם, במסגרת בקשה זו ידגיש עוה״ד המייצג את היחיד כי לצרכי קיום התא המשפחתי ותפקודו התקין יש לאפשר ליחיד להחזיק ברשותו רכב לרווחת המשפחה. לכן, אנו מדגישים ללקחותינו כי במסגרת ההליך בית המשפט והגורמים הרלוונטיים לא רואים בעין יפה שהיחיד מנהל חיים ראוותניים ועל כן במידה וברצונו של היחיד להחזיק רכב לשימוש התא המשפחתי יש להחזיק רכב בעלות נמוכה יחסית ולא רכב שהנושים יבקשו מבית המשפט לממשו בגלל ערכו הגבוה.

האם חובות המרכז לגביית קנסות או חובות מזונות או חובות לרשויות המדינה נמחקים במסגרת הליך חדלות פירעון ושיקום כלכלי?

לא, החובות בגין מזונות, מס הכנסה, ביטוח לאומי, המרכז לגביית קנסות וכד׳ אינם נמחקים. יש בגינם עיכוב הליכים ובזמן ההליך לא יוטלו עיקולים במסגרת הליכים אלו אך יש להסדירם בפריסת תשלומים נוחה אל מול הגופים הרלוונטיים.

האם במסגרת הליך חדלות פירעון ושיקום כלכלי ריביות ההוצאה לפועל מבוטלות?

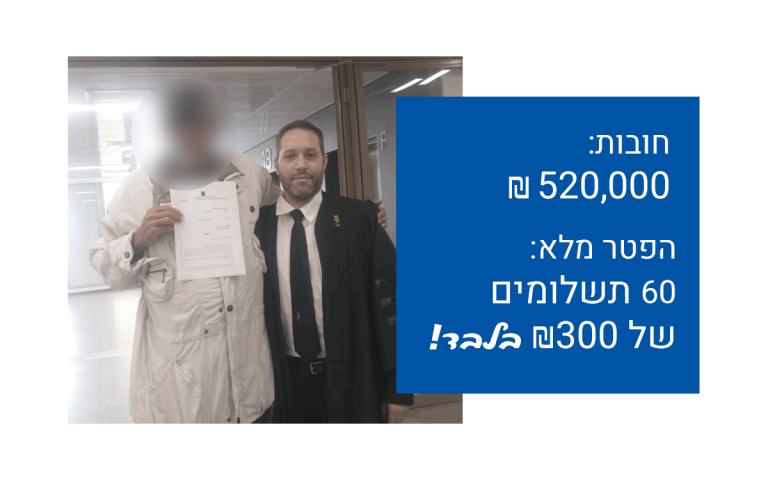

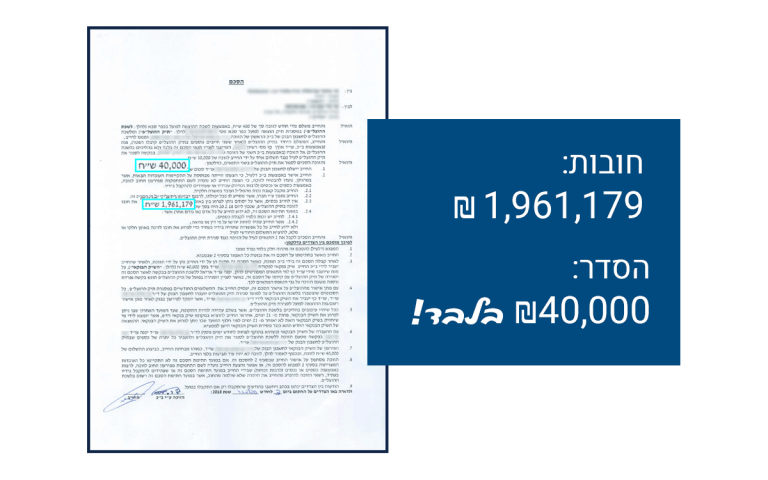

ככלל, במסגרת הליכי חדלות פירעון ושיקום כלכלי, מבוטלות באופן אוטומטי כל ריביות ההוצאה לפועל ואנו חוזר לקרן החוב בצירוף ריבית משפטית שהיא משמעותית נמוכה יותר. לאחר הירידה לקרן החוב מתחיל ההליך ועל כן למעשה הממוצעים בהליכי חדלות פירעון עומדים על פחות מ-50% מקרן החוב המקורי.

לדוגמא:

כנגד היחיד נפתח בשנת 2010 תיק הוצאה לפועל בגין חוב ע״ס 100,000 ש״ח. במהלך השנים החוב תפח והגיע לסך של 400,000 ש״ח.

אם היחיד יבחר לשלם את חובו במסגרת פריסת תשלומים בהוצאה לפועל הוא ישלמו עם ריביות ההוצל״פ (משמע את מלוא החוב), אך אם הוא יבחר בהליכי חדלות פירעון ושיקום כלכלי נחזור שוב אל קרן החוב (100,000 ש״ח) ומשם הוא כאמור ישלם סך מופחת של אחוזים אשר יקבע בהליך.

כך למעשה וודאי נחשפתם לפרסומים רבים של אדם אשר צבר חובות של מיליונים והסדירם בהליך חדלות פירעון בסך של כמה עשרות אלפים.???

הליך חדלות פירעון תרשים זרימה

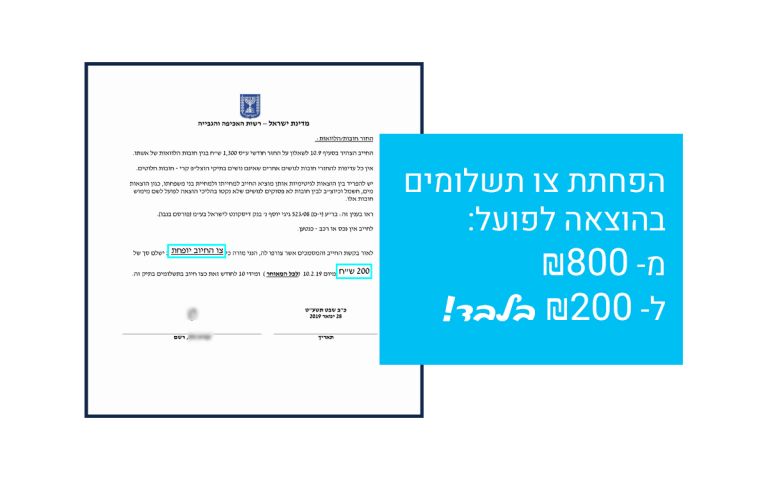

חובות שבין 50,000 ל=150,000 => הליך חדלות פירעון במסגרת הוצאה לפועל

תוגש בקשה לממונה על הליכי חדלות פירעון ושיקום כלכלי אשר תנותב ללשכת ההוצאה לפועל וההליך ידון שם, במסגרת הליך חדלות הפירעון אשר מתנהל בלשכת ההוצאה לפועל על היחיד להגיש הצעה להסדר נושים תוך 30 ימים, במסגרת הצעה זו מבטא היחיד את יכולתו הכלכלית לתשלום חודשי או לחלופין הוא מוזמן להציע סכום על מנת לסגור את חובותיו בתשלום אחד ומופחת.

במסגרת זו הנושים מתבקשים להגיב להצעתו של היחיד, ונקבעת ישיבת הסדר במעמד ״נציג רשם ההוצאה לפועל״, היחיד מתייצב בישיבה, יחד עם עורך דינו, ובמסגרת זו דנים מהי הצעתו של היחיד והאם ניתן לגבש הצעת הסדר שתעבור את אישור רשם ההוצאה לפועל. לאחר הישיבה נציג הרשם מעביר את הצעת היחיד והמלצותיו, ומכאן מחליט רשם ההוצאה לפועל האם לאשר הסדר נושים בכפוף להסכמת הנושים או לדחות את הצעת הסדר הנושים ולהורות על מתן צו לפתיחת הליכים ומכאן ממשיכים כרגיל את ההליך (12 חודשים ולאחר מכן דיון ותוכנית פירעון).

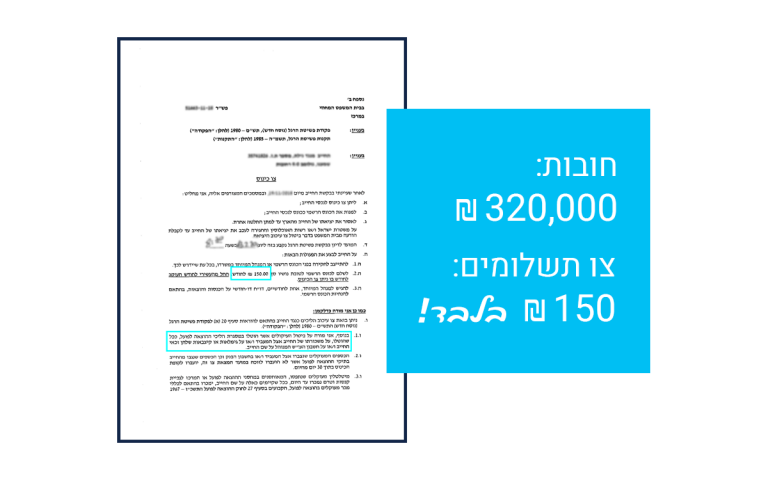

חובות בסך העולה על 150,000 ש״ח => הליך חדלות פירעון בבית משפט השלום

כאשר מדובר בחובות בסך של מעל ל-150,000 ש״ח הבקשה תוגש לממונה על הליכי חדלות פירעון ושיקום כלכלי, אשר יבחן אותה ויחליט על צו תשלומים חודשי בהתאם להכנסות אל מול הוצאות התא המשפחתי ובכפוף למחשבון הממונה.

אופן החישוב צו התשלומים החודשי נקבע בחישוב של הכנסות התא המשפחתי אל מול הוצאות התא המשפחתי שכוללות בין היתר (שכירות, כלכלה, חשמל, מים, ארנונה, חינוך, ביגוד, נסיעות, חוגים ועוד..)

את הצו אשר נקבע כאמור עפ״י המרווח שבין ההכנסות להוצאות התא המשפחתי, יש לשלם בכל חודש למשך 12 חודשים, כמו כן על היחיד להגיש דוחות דו חודשיים (6 דוחות לתקופה של 12 חודשים) אשר יבטאו את ההכנסות אל מול ההוצאות של התא המשפחתי, כך למעשה ישנו מעקב על ההוצאות אל מול ההכנסות ועל כן יש לשמור ולהקפיד שלא יוצרים חובות חדשים שכך למעשה ישנה עילה לביטול ההליך וכן שומרים על איזון בין ההכנסות להוצאות בכדי שצו התשלומים לא יגדל.

לאחר 12 החודשים לערך מגיע היחיד לדיון בעניינו ובמסגרת דיון זה נקבעת תוכנית הפירעון, שמהווה תקופת תשלום נוספת של 36 חודשים, ובזה למעשה הוא מקבל את ההפטר המיוחל ובתשלום האחרון חובותיו הופכים לחלוטים ולמעשה הוא מופטר מחובותיו ויוצא לחיים חדשים.

במסגרת כל ההליך ישנו עיכוב הליכים מלא בעניינו של היחיד, אין עיקולים ואין הגבלות, היחיד מקבל אישור לנהל חשבון בנק עם כרטיס מסוג דביט (דיירקט) והוראות קבע, חשבון נקי מכל עיקול והגבלה והמשכורת תוכל להיכנס כסדרה אל חשבון הבנק.

החוק החדש מגדיר כמטרה ראשונה את השיקום הכלכלי של החייב וקובע, בין היתר, כי תהליך השיקום של חייבים יוגבל ל-4 שנים, שבסופן יקבל החייב פטור מחובותיו.

מטרת החוק החדש היא לסייע בשיקום כלכלי של חייב יחיד ולקדם את שילובו מחדש במרקם החיים הכלכלי. בנוסף, החוק נותן כלים שעשויים לסייע בהגדלת שיעור החוב שייפרע לנושים.